Табліца мадэлявання

пенсійнага даходу

http://www.wam.umd.edu/~toh/income/

Том O’Haver, Універсітэт штата Мэрыленд, Красавік 1998.

Перагледжаны красавіка 2008 года

Гэта мадэляванне паказвае, колькі даходу вы можаце зняць з пенсійнага рахунку (напрыклад, з рахунку IRA альбо 401k), які ўкладвае яго ў камбінацыю інструментаў з фіксаванай працэнтнай стаўкай або зменнай (капіталам), мяркуючы, што ўсе прыбыткі ад працэнтаў і капіталу паўторна інвеставаны і не абкладаецца падаткам. Вы можаце кантраляваць выведзены даход, рэнтабельнасць часткі вашых інвестыцый з фіксаваным прыбыткам і доляй уласных сродкаў, а таксама зменлівасцю (нявызначанасцю) долі ўласнага капіталу. Графікі паказваюць змену асноўнага і штомесячнага даходу ў параўнанні з часам на працягу 35-гадовага перыяду выхаду на пенсію (напрыклад, з 65 да 100 гадоў альбо з 60 да 95 гадоў). (Суправаджальнае мадэляванне, Табліца мадэлявання інвестыцый можа быць выкарыстана для ацэнкі асноўнай сумы, якую можна назапасіць, інвестуючы ў вашы працоўныя гады).

Заўвага: Гэта мадэляванне было распрацавана ў навучальных мэтах і не прызначана як інструмент дэталёвага асабістага фінансавага планавання. Ён не ўлічвае пэўныя асабістыя і юрыдычныя фактары, якія могуць прымяняцца да грамадзян ЗША, такія як: дадатковы даход ад пенсій, сацыяльнага забеспячэння або заробку; падаткі на прыбытак і падаткі на прырост капіталу; Пакаранне IRS за датэрміновае зняцце да 59 гадоў альбо за перавышэнне ўзроўню звыш 150 000 долараў у год; і мінімальныя патрабаванні IRS для зняцця сродкаў з адкладзеных падаткаў рахункаў пасля 70-гадовага ўзросту.

Гэта мадэляванне даступна ў трох розных фарматах электронных табліц:

Версія OpenOffice Calc будзе працаваць як на Windows, так і на версіі OpenOffice для Macintosh, якую можна бясплатна спампаваць з openoffice.org .

Версія Microsoft Excel у фармаце Excel 97/2000 / XP. Вы павінны мець Excel або Microsoft Office, каб запусціць гэтую версію.

Арыгінальная версія WingZ па-ранейшаму даступная. Гэтая версія выкарыстоўвае кіраваныя мышшу паўзункі для кіравання ўводам і была распрацавана з выкарыстаннем аб’ектна-арыентаванай электроннай табліцы WingZ 1.1 для Windows, Macintosh і UNIX. Вы павінны мець копію WingZ 1.1, каб запусціць гэтую версію. Вы можаце загрузіць гэтую версію мадэлявання ў двайковым фармаце альбо ў фармаце HQX .

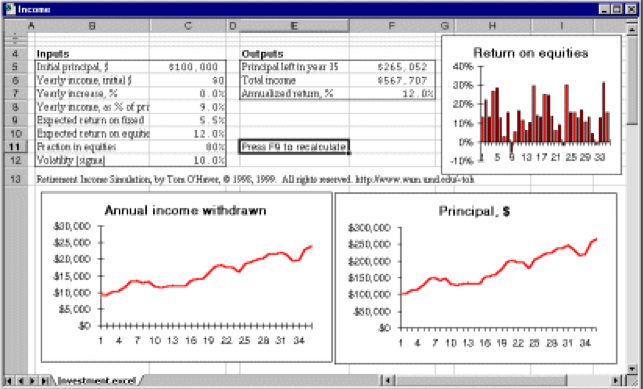

Уваходы:

- Першапачатковая асноўная сума : гэта агульная сума, укладзеная на вашы пенсійныя рахункі ў пачатку выхаду на пенсію. Вы можаце выкарыстоўваць табліцу мадэлявання інвестыцый, каб ацаніць асноўную суму, якую вы, верагодна, атрымаеце на пенсіі.

- Гадавы даход, пачатковы долар:Ён выкарыстоўваецца, калі вы хочаце штогод здымаць пэўную даляравую суму з асноўнага доўгу ў якасці даходу, незалежна ад таго, як можа вагацца ваша асноўная сума з-за зменлівай даходнасці інвестыцый. Гэта будзе даляравая сума, прынятая ў першы год (якая можа павялічыцца ў наступныя гады, як вызначаецца наступным артыкулам уводу, штогадовым павелічэннем).

- Штогадовае павелічэнне:працэнтны каэфіцыент, на які вы хочаце штогод павялічваць свой даход (г.зн. кампенсаваць інфляцыю). Калі гэта нуль, гэта азначае, што вы будзеце атрымліваць аднолькавы даход кожны год.

- Гадавы даход у% ад асноўнай сумы:Ён выкарыстоўваецца, калі вы хочаце штогод здымаць фіксаваны працэнт ад асноўнай сумы ў якасці даходу, які, такім чынам, можа вагацца з году ў год з-за зменлівай прыбытковасці інвестыцый. Заўвага: Ваш агульны даход будзе складаць суму ў доларах, указаную двума вышэйзгаданымі зменнымі, і працэнт асноўнай сумы, указаны гэтай зменнай.

- Чакаецца прыбытак ад фіксаванай. Сярэдняя гадавая прыбытковасць часткі вашага інвестыцыйнага партфеля з фіксаванай працэнтнай стаўкай (напрыклад, аблігацый або дэпазітных сертыфікатаў). Звычайная прыбытковасць на фіксаваным рахунку складае 3 – 6%. Прыбытак на гэтых тыпах рахункаў з года ў год вар’іруецца настолькі мала, што іх можна лічыць эфектыўна “фіксаванымі”.

- Чаканая рэнтабельнасць акцый. Сярэдняя гадавая прыбытковасць часткі ўласнага капіталу (акцый і фондавага фонду) вашага інвестыцыйнага партфеля. Рэнтабельнасць інвестыцый у акцыянерны капітал, як правіла, большая, чым прыбытак ад інвестыцый у асноўны капітал. Тыповая прыбытковасць уласнага капіталу складае 10 – 20%.

- Доля ў акцыях. Доля кошту вашага партфеля, якая ўкладваецца ў акцыі (акцыі і фонды). Калі вы ўсталюеце нуль, гэта азначае, што ўвесь ваш партфель знаходзіцца ў фіксаваных інвестыцыях (ультракансерватыўная пазіцыя); калі яму ўстаноўлена 100, усе вашы інвестыцыі ідуць у акцыі (больш агрэсіўная пазіцыя).

- Валацільнасць (Сігма) . Гэта імітуе зменлівасць долі ўласнага капіталу ў вашым партфелі, кантралюючы ваганні даходнасці ўласнага капіталу з кожным годам. Калі вы ўсталюеце гэта ў нуль, гэта азначае, што ваганняў у зваротах няма (нерэальнае меркаванне). Лятучасць вымяраецца ў “сігма” (стандартнае адхіленне). Тыповыя сігмы для індывідуальных паявых інвестыцыйных фондаў складаюць ад 10 да 20%, але добра збалансаваны партфель розных тыпаў фондаў можа мець валявітасць некалькі меншую, чым гэтая.

Вынікі:

- Асноўны абавязак у 35-м годзе:Асноўны абавязак, які застаўся на 35-м годзе выхаду на пенсію (100 гадоў, калі вы выходзіце на пенсію ў 65 гадоў).

- Агульны даход:агульная сума, якую вы прынялі ў якасці даходу за 35-гадовы перыяд мадэлявання.

- Гадавая прыбытковасць: Сярэднегадавая прыбытковасць усяго вашага партфеля (фіксаваная частка і долі ўласнага капіталу разам узятых) за 35-гадовы перыяд мадэлявання. Звычайна гэта будзе некалькі адрознівацца ад “Чакаемай прыбытковасці”, усталяванай ва Ўваходных дадзеных, з-за хісткасці інвестыцый у акцыянерны капітал.

Графікі:

- Асноўныабавязак : Агульны кошт укладзенай асноўнай сумы. Вось х – колькасць гадоў выхаду на пенсію.

- Выведзены гадавы даход:гэта ваш агульны валавы даход (да падаткаабкладання) за год. Вось х – колькасць гадоў выхаду на пенсію. Калі ваша асноўная сума знаходзіцца на адкладзеным падаткам пенсійным рахунку (напрыклад, ІРА альбо фінансаваны кампаніяй 401 тыс.), Вам давядзецца заплаціць звычайны падаходны падатак з гэтага даходу. Калі ваша асноўная сума знаходзіцца на рахунку Roth IRA, вы ўжо заплацілі падатак на прыбытак, і таму гэта ўяўляе сабой ваш даход пасля выплаты падаткаў.

- Гадавая рэнтабельнасць акцый: Гэта мадэлюе змяненне штогадовай рэнтабельнасці ўласнага капіталу (акцый і фондавага фонду) вашага інвестыцыйнага партфеля. Сярэдняе значэнне кантралюецца зменнай “Зварот капіталу”, а ваганне (варыяцыя) – зменнай “Валацільнасць”. Кожны раз, калі вы пералічваеце табліцу, вылічваецца іншы выпадковы набор даходаў.

Эксперыменты.

- Пачніце з пачатковай асноўнай сумы, скажам, у 1 000 000 долараў, а для ўсіх іншых зменных – нуля. Відавочна, што ў гэтым выпадку вы не атрымліваеце даходу, таму графік даходаў застаецца роўным нулю, а галоўны графік застаецца нязменным.

- Павялічце зменную “Гадавы даход, пачатковы долар” і заўважыце эфект: графік гадавога даходу ўяўляе сабой роўную лінію (пастаянную), а галоўны графік – прамую лінію, нахіленую ўніз, якая паказвае вычарпанне асноўнай сумы. Усталюйце даход у памеры $ 100 000 у год. У гэтым выпадку вы можаце разлічваць у сваёй галаве – відавочна, у вас скончацца грошы праз 10 гадоў, і гэта паказваюць графікі, як і варта было чакаць. Пытанне: Які самы вялікі гадавы даход, які вы зможаце атрымаць, пры якім грошы будуць хапаць як мінімум на 35 гадоў? Вы лічыце разумным штогадовы прыбытак для тых, хто пачынае з мільёна долараў?

- Вярніце “Гадавы даход, пачатковы долар” да нуля. Павялічце “Гадавы даход як% ад асноўнай сумы” і заўважыце эфект: і графік гадавога даходу, і асноўны графік цяпер выгнутыя. Гэта таму, што даход разлічваецца ў выглядзе фіксаванага адсоткаад асноўнай сумы, таму па меры вычарпання асноўнай даходнасці падае. Калі вы ўсталюеце для гэтай пераменнай 10% (з 1 000 000 даляраў пачатковай асноўнай сумы), пачатковы даход 100 000 даляраў / год, як і раней, вы ўбачыце, што грошы ў вас раптам не скончацца; хутчэй, ваш гадавы даход істотна памяншаецца з часам па меры вычарпання асноўнага доўгу.

- Давайце выкажам здагадку, што вы ўклалі ўвесь свой асноўны кошт на рахунак з фіксаванай прыбытковасцю і зарабляеце 5% у год. Усталюйце зменную “Фіксаваная прыбытковасць” на 5. Усталюйце гадавы даход у 30 000 долараў. Цяпер галоўны графік паказвае крывую ўверхпаколькі працэнты ад вашых інвестыцый, якія складаюцца з году ў год, больш чым кампенсуюць вывезеныя 30 000 долараў ЗША за год. Цяпер вы маглі б павялічыць свой даход, не скончыўшы грошы. Пытанне: Які даход вы можаце атрымаць, дзякуючы чаму ваш прынцыпал застанецца нязменным на працягу 35 гадоў мадэлявання? Абмяжоўваючы свой даход да гэтай сумы, у вас ніколі не скончацца грошы, незалежна ад таго, колькі вы жывяце, і ў вас будзе ўсё першапачатковае абавязацельства, якое вы перадаеце сваім спадчыннікам. Аднак, магчыма, вам напляваць на тое, каб пакінуць што-небудзь пасля сябе, і ў гэтым выпадку вы можаце павялічыць свой даход яшчэ больш. Перавагай інвеставання свайго прынцыпала ў інструменты з фіксаванай прыбыткам з’яўляецца прадказальнасць – гэта значыць,вы можаце дакладна прадказаць, колькі прыбытку вы атрымаеце ад сваіх інвестыцый і колькі будзе доўжыцца ваша асноўная сума. Калі вы назапасілі досыць вялікую асноўную суму, то вы можаце мець раскошу інвеставаць у прадказальныя, беспакойныя інвестыцыі з фіксаванай прыбыткам. Аднак многія пенсіянеры лічаць, што ім трэба атрымліваць больш пенсійнага даходу, чым дазваляюць інвестыцыі з фіксаванай прыбытковасцю.

- Колькі даходу вам спатрэбіцца на пенсіі? Многія фінансавыя кансультанты кажуць, што вам спатрэбіцца ад 80% да 100% вашага перадпенсійнага даходу. Некаторыя выдаткі будуць скарочаныя на пенсіі (адсутнасць штодзённай паездкі на працу, магчыма, меншыя выдаткі на вопратку, меншыя выдаткі на жыллё, калі ваш дом акупіцца да таго часу), але некаторыя выдаткі могуць быць і большымі. (Большасць пенсіянераў адзначаюць, што яны марнуюць больш на падарожжы, забавы, харчаванне і, асабліва з узростам, на медыцынскія выдаткі). Але калі вам шмат гадоў пасля выхаду на пенсію, як вы можаце ацаніць, які будзе ваш даход непасрэдна перад выхадам на пенсію? Як мінімум, верагодна, што ваш даход будзе паспяваць за інфляцыяй, якая за апошнія некалькі дзесяцігоддзяў склала ў сярэднім ад 3 да 5%. Больш за тое, верагодна, што вы атрымаеце павышэнне, павышэнне па службе альбо лепшыя магчымасці працаўладкавання ў некаторыя моманты свайго працоўнага жыцця. Гэта азначае, што на працягу 30 гадоў ваш даход можа быць у 5-10 разоў большым за пачатковы, хаця гэта можа падацца вялікімі грашыма з пункту гледжання таго, хто толькі пачынае сваё працоўнае жыццё. Сацыяльнага забеспячэння відавочна будзе недастаткова, нават калі гэтая сістэма ўсё яшчэ працуе, калі вы выходзіце на пенсію. Лічыце, што вам пашанцавала, калі вы будзеце атрымліваць пенсію ад працадаўцы – такія пенсіі становяцца ўсё менш і менш распаўсюджанымі. Хутчэй за ўсё, вам прыйдзецца самастойна атрымліваць большую частку альбо ўвесь пенсійны даход за кошт пенсійных зберажэнняў і інвестыцый.альбо лепшыя магчымасці працаўладкавання ў некаторыя моманты вашага працоўнага жыцця. Гэта азначае, што на працягу 30 гадоў ваш даход можа быць у 5-10 разоў большы за ваш пачатковы, хаця гэта можа падацца вялікімі грашыма з пункту гледжання таго, хто толькі пачынае сваё працоўнае жыццё. Сацыяльнага забеспячэння відавочна будзе недастаткова, нават калі гэтая сістэма ўсё яшчэ працуе, калі вы выходзіце на пенсію. Лічыце, што вам пашанцавала, калі вы будзеце атрымліваць пенсію ад працадаўцы – такія пенсіі становяцца ўсё менш і менш распаўсюджанымі. Хутчэй за ўсё, вам прыйдзецца самастойна атрымліваць большую частку альбо ўвесь пенсійны даход за кошт пенсійных зберажэнняў і інвестыцый.альбо лепшыя магчымасці працаўладкавання ў некаторыя моманты вашага працоўнага жыцця. Гэта азначае, што на працягу 30 гадоў ваш даход можа быць у 5-10 разоў большым за пачатковы, хаця гэта можа падацца вялікімі грашыма з пункту гледжання таго, хто толькі пачынае сваё працоўнае жыццё. Сацыяльнага забеспячэння відавочна будзе недастаткова, нават калі гэтая сістэма ўсё яшчэ працуе, калі вы выходзіце на пенсію. Лічыце, што вам пашанцавала, калі вы будзеце атрымліваць пенсію ад працадаўцы – такія пенсіі становяцца ўсё менш і менш распаўсюджанымі. Хутчэй за ўсё, вам прыйдзецца самастойна атрымліваць большую частку альбо ўвесь пенсійны даход за кошт пенсійных зберажэнняў і інвестыцый.ваш даход можа быць у 5-10 разоў большы за ваш пачатковы, хаця гэта можа падацца вялікім грашыма з пункту гледжання таго, хто толькі пачынае сваё працоўнае жыццё. Сацыяльнага забеспячэння відавочна будзе недастаткова, нават калі гэтая сістэма ўсё яшчэ працуе, калі вы выходзіце на пенсію. Лічыце, што вам пашанцавала, калі вы будзеце атрымліваць пенсію ад працадаўцы – такія пенсіі становяцца ўсё менш і менш распаўсюджанымі. Хутчэй за ўсё, вам прыйдзецца самастойна атрымліваць большую частку альбо ўвесь пенсійны даход за кошт пенсійных зберажэнняў і інвестыцый.ваш даход можа быць у 5-10 разоў большы за ваш пачатковы, хаця гэта можа падацца вялікім грашыма з пункту гледжання таго, хто толькі пачынае сваё працоўнае жыццё. Сацыяльнага забеспячэння відавочна будзе недастаткова, нават калі гэтая сістэма ўсё яшчэ працуе, калі вы выходзіце на пенсію. Лічыце, што вам пашанцавала, калі вы будзеце атрымліваць пенсію ад працадаўцы – такія пенсіі становяцца ўсё менш і менш распаўсюджанымі. Хутчэй за ўсё, вам прыйдзецца самастойна атрымліваць большую частку альбо ўвесь пенсійны даход за кошт пенсійных зберажэнняў і інвестыцый. Сацыяльнага забеспячэння відавочна будзе недастаткова, нават калі гэтая сістэма ўсё яшчэ працуе, калі вы выходзіце на пенсію. Лічыце, што вам пашанцавала, калі вы будзеце атрымліваць пенсію ад працадаўцы – такія пенсіі становяцца ўсё менш і менш распаўсюджанымі. Хутчэй за ўсё, вам прыйдзецца самастойна атрымліваць большую частку альбо ўвесь пенсійны даход за кошт пенсійных зберажэнняў і інвестыцый.

- Улюбёным спосабам павелічэння пенсійнага даходу з’яўляецца павелічэнне інвестыцыйнай аддачы ад вашых пенсійных зберажэнняў. Як правіла, прыбытковасць ад інвестыцый у акцыянерны капітал (акцыі і ўзаемныя фонды) большая, чым прыбытак для асноўных інвестыцый. Доўгатэрміновы гістарычны сярэднегадавы прыбытак на фондавым рынку складае 10%, уключаючы Вялікую дэпрэсію і 12% без уліку дэпрэсіі. Для мадэлявання інвестыцый у акцыі ўсталюйце зменную “Доля ў акцыях” на 100%, а “Капітальнасць” – ад 10% да 12%. Пытанне: Зараз , што гадавы даход вы можаце лічыць , што пакіне ваш галоўны нязменным?

- Недахопам інвестыцый у акцыі з’яўляецца рызыка ваганняў прыбытковасці (званая “валацільнасць”). У некаторыя гады фондавы рынак працуе лепш, чым у іншыя. Валацільнасць – гэта ступень ваганняў прыбытковасці вакол іх сярэдняга значэння; гэта выяўляецца праз стандартнае адхіленне. Чым вышэй стандартнае адхіленне, тым вышэй ваганні.

Вы можаце змадэляваць эфект гэтых ваганняў, усталяваўшы зменнай “Volatility” нейкае ненулявое значэнне. Гэта прывядзе да некаторай “няроўнасці” на галоўнай крывой (і на крывой даходу, калі вы будзеце базіраваць увесь ці часткова свой даход на працэнтах ад асноўнай сумы). Кожны раз, калі вы пералічваеце табліцу, вылічваецца іншы выпадковы набор прыбытковасці. Гэта як мадэляванне розных альтэрнатыўных “ф’ючэрсаў”. Кожны раз, калі вы спрабуеце іншы набор уваходных зменных, вам трэба націскаць клавішу F9 некалькі разоў, каб назіраць, наколькі змяняецца ваш даход.

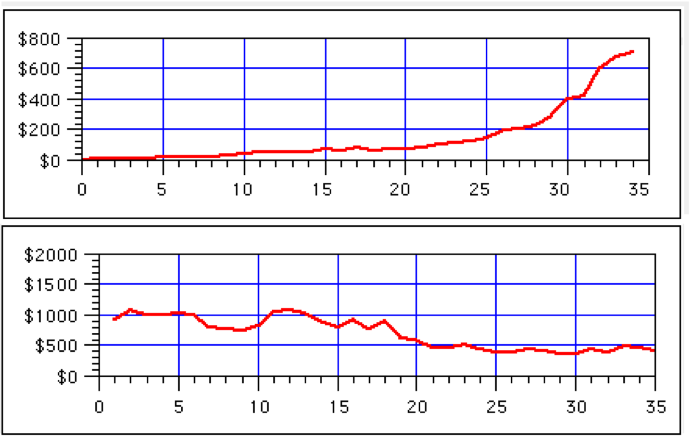

Відавочны эфект ваганняў прыбытковасці інвестыцый у тым, што ён робіць немагчымым дакладнае планаванне. На самай справе, эфект ваганняў большы ў вашыя пенсійныя гады, калі вы здымаеце даходы са сваіх пенсійных рахункаў, чым у вашыя гады назапашвання багацця, калі вы робіце ўклад на свае пенсійныя рахункі. Гэта праілюстравана на наступным графіку, які паказвае мадэляванне выпадковых ваганняў рэнтабельнасці асноўнай інвестыцыі для двух сцэнарыяў. Верхні графік ілюструе гады назапашвання багацця (разлічаныя ў табліцы мадэлявання інвестыцый), а ніжні графік ілюструе ўзрост пенсійнага даходу. Сярэднегадавая прыбытковасць (10%) і стандартнае адхіленне (15%) аднолькавыя для гэтых двух сцэнарыяў. Адзінае адрозненне складаецца ў тым, што на верхнім графіку ўносяцца рэгулярныя ўклады, а на ніжнім – рэгулярныя адлічэнні. Відавочна, што эфект зменлівасці значна большы ў пенсійным даходзе. Гэта адна з прычын таго, што пенсіянерам часта рэкамендуецца захоўваць асноўны капітал у збалансаваным партфелі кансерватыўных фондаў акцый і фондаў з фіксаванай прыбытковасцю, каб паменшыць валацільнасць. Аднак людзі, якія знаходзяцца на этапе інвестыцый для назапашвання багацця, могуць цярпець вялікую зменлівасць і могуць дазволіць сабе больш актыўна інвеставаць.

Але ёсць яшчэ адна і яшчэ больш сур’ёзная праблема. Калі стандартнае адхіленне з’яўляецца дастаткова вялікім у параўнанні з сярэдняй прыбытковасцю, магчыма, ваша асноўная сума можа быць вычарпана ў межах вашай працягласці жыцця. Як толькі гэта адбудзецца, вы не можаце вярнуць асноўны кошт, бо вы больш не робіце ўнёскі. Паспрабуйце павялічыць валацільнасць і паглядзіце, ці зможаце вы назіраць такі сцэнар “паломкі”. Відавочна, што вы хочаце ліквідаваць гэтую магчымасць. Ёсць некалькі спосабаў паменшыць верагоднасць злому: вы можаце паменшыць хуткасць вываду сродкаў, павялічыць узровень прыбытковасці інвестыцый альбо зменшыць валацільнасць прыбытку ад інвестыцый.

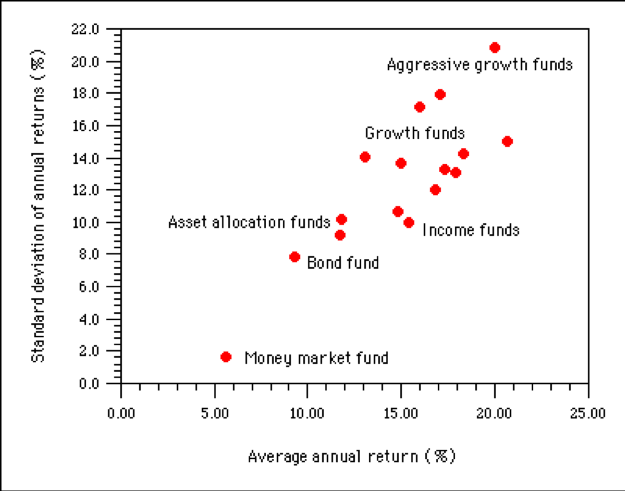

- Якія значэнні маюць тыповыя стандартныя адхіленні для розных відаў інвестыцый? На наступным графіку паказаны працэнт сярэдняга штогадовага прыбытку (на гарызантальнай восі), нанесены ў параўнанні са стандартным гадавым адхіленнем (на вертыкальнай восі) некалькіх розных тыпаў інвестыцый. (Гэта рэальныя прыклады вядомых сродкаў, вылічаных за перыяд 1987-1997 гг.). Відавочна, што тут відавочная тэндэнцыя: інвестыцыі з самай высокай патэнцыяльнай прыбытковасцю, як правіла, маюць найбольшую валацільнасць.

Відавочна, што пажаданыя як высокая сярэдняя аддача, так і нізкае стандартнае адхіленне. Увогуле, фонды, якія выкарыстоўваюць інвестыцыйныя стратэгіі з “больш высокім рызыкай”, даюць большую сярэднюю прыбытковасць і большыя стандартныя адхіленні, чым фонды, якія выкарыстоўваюць больш кансерватыўныя стратэгіі.

Вы можаце змадэляваць эфект укладання сродкаў у гэтыя віды сродкаў, выкарыстоўваючы гэтыя значэнні для ўстанаўлення зменных “Зварот капіталу” і “Валацільнасць”. (У версіі WingZ поўнамаштабны паўзунок Volatility ўяўляе сабой стандартнае адхіленне 60%. Стандартнае адхіленне адлюстроўваецца ў правым верхнім куце паўзунка). Пытанне: зыходзячы са спісу дадзеных узаемных фондаў у гэтай табліцы, які з гэтых тыпаў фондаў дазволіў бы вывесці найбольшы гадавы даход без значнай рызыкі паломкі да 35 года?

Нягледзячы на большую рызыку акцый у параўнанні з інвестыцыямі з фіксаванай прыбытковасцю, доўгатэрміновая сярэдняя прыбытковасць усё яшчэ лепшая для акцый. Чаканая працягласць жыцця цяпер дастаткова вялікая, каб многія з нас правялі 30 гадоў і больш на пенсіі, што большасць людзей палічыла б доўгатэрміновай інвестыцыяй. Па гэтай прычыне многія пенсіянеры захоўваюць значную частку свайго асноўнага капіталу, укладзенага ў акцыі.

- Эфект валацільнасці залежыць ад таго, прымаеце вы свой даход у працэнтах ад асноўнай сумы альбо ў выглядзе фіксаванай сумы ў доларах. Каб прадэманстраваць гэта, паспрабуйце наступны эксперымент. Усталюйце стандартнае адхіленне на нуль і% даходу – на нуль. Затым адкарэктуйце даход у доларах, пакуль асноўная сума не будзе вычарпана ў 35-м годзе. Цяпер павялічце стандартнае адхіленне да 5% і адзначце вялікі эфект. Цяпер усталюйце% даходу на гэты ж даход і ўсталюйце $ даход на нуль. Пераразлічыце табліцу і звярніце ўвагу на вялікую стабільнасць вашага даходу ў наступныя гады. Па сутнасці, гэтая стратэгія памяншае ваш даход, калі прыбытковасць інвестыцый нізкая, і павялічвае яе, калі прыбытковасць высокая, значна памяншаючы верагоднасць таго, што вы сапсуецеся.

- Адзін са спосабаў знізіць рызыку – інвеставаць у спалучэнне асноўных інвестыцый і акцый. Вы можаце змадэляваць гэта, усталяваўшы “Доля ў акцыях” дзесьці ад 0 да 100%. Аднак вы ўбачыце, што развядзенне інвестыцый у капітал інвестыцыямі з фіксаванай прыбытковасцю знізіць сярэднюю гадавую прыбытковасць. Напрыклад, калі ў вас ёсць партфель з 50% акцый (вяртанне 12%) і 50% фіксаваных інвестыцый (вяртанне 6%), то агульная прыбытковасць гэтага змешанага партфеля складзе 9% (напалову паміж 12% і 6% ). Большасць фінансавых інвестараў рэкамендуюць пенсіянерам укладваць 50-80% асноўнага капіталу ў акцыянерныя фонды.

- Лепшым спосабам знізіць валацільнасць, адначасова максімізуючы прыбытак, з’яўляецца стварэнне партфеля, які размяркоўвае свае актывы паміж рознымі тыпамі фондаў і сектарамі, напрыклад, спалучэнне ўнутраных і замежных фондаў, буйных кампаній, малых кампаній і сярэдняга памеру фонды кампаній, галіны прамысловасці, такія як тэхналогіі, фармацэўтыка і фінансавыя фонды, і фонды, якія выкарыстоўваюць розныя інвестыцыйныя стратэгіі, такія як “рост”, “кошт” і “прыбытак”. Ідэя заключаецца ў тым, што калі некаторыя віды фондаў працуюць дрэнна адзін год, іншыя тыпы фондаў могуць быць лепш у гэтым годзе, што дапаможа згладзіць прыбытковасць з году ў год. Калі кожны з фондаў атрымлівае добрую доўгатэрміновую прыбытковасць самастойна,тады гэтая стратэгія можа знізіць валацільнасць, не памяншаючы агульную доўгатэрміновую прыбытковасць партфеля. Вы можаце даведацца пра холдынгі, гістарычныя паказчыкі прыбытковасці і валацільнасць, а таксама пра інвестыцыйныя стратэгіі ўзаемных фондаў, даследуючы сродкі на Morningstar (www.morningstar.com) або ў Value Line (www.valueline.com), альбо паглядзеўшы на фонды ‘уласныя вэб-сайты.

- Кампенсацыя інфляцыі. З-за паляпшэння медыцынскай дапамогі людзі жывуць усё даўжэй і даўжэй. Незвычайна пражыць 20 ці 30 гадоў на пенсіі – а то і даўжэй. Вось чаму гэта мадэляванне пенсійнага даходу мае 35-гадовы тэрмін. За гэты перыяд часу інфляцыя (з разлікам 3-5% у год), верагодна, зменшыць вашу пакупніцкую здольнасць прыблізна ў тры разы. Па гэтай прычыне вы не можаце чакаць, што будзеце лёгка жыць з фіксаваным прыбыткам на працягу доўгага перыяду часу. Каб кампенсаваць гэты эфект, вы павінны планаваць паступова павялічваць свой пенсійны даход з цягам 3-5% у год. Калі ваша асноўная пенсія ўкладзена хаця б часткова ў долевыя фонды, і вы вылічаеце свой даход у працэнтах ад асноўнай сумы (паказаць вышэй, каб быць самым бяспечным выкладчыкам), тады лепшы спосаб зрабіць гэта – атрымаць даход, меншы за чаканую норму прыбытку ад асноўнай сумы на чаканую стаўку інфляцыі. Напрыклад, калі вы разлічваеце атрымаць 12% даходнасці ад агульнага прафілактычнага фонду, а інфляцыя чакае ў сярэднім 4%, то 8% асноўнай сумы возьмеце ў якасці даходу, астатнія 4% пачнуць расці з вашай асноўнай сумы (і вашага даходу ) для кампенсацыі інфляцыі.

Спіс літаратуры

- Асабістыя і сямейныя фінансы ( http://www.nnfr.org/econ/famfin.htm)

- Цэнтр інвестараў узаемных фондаў ( http://www.mfea.com/)

- Серыя бібліятэк TIAA-CREF (Падрабязная, зручная інфармацыя пра выхад на пенсію, інвестыцыі, сацыяльнае забеспячэнне і ахову здароўя) ( http://www.tiaa-cref.org:80/libra/index.html)

- Інвестыцыі ў вернасць, раздзел для пенсіянераў ( http://personal300.fidelity.com/retirement/)

- Бібліятэка інвестараў VanKampen ( http://www.vankampen.com/knowledge/educ/)

- Індэксы фондавага рынку ( http://www.efmoody.com/investments/)

- Падручнік па размеркаванні актываў і тэорыі партфеля для дробных інвестараў ( http://www.efficientfrontier.com/BOOK/title.shtml)

- “Будаўнік узаемнага фонду”, Майкл Д. Гірш, HarperBusiness, 1992.

- “Кароткае і простае кіраўніцтва па інвестыцыях на пенсію”, Г. Ліберман, А. Лавін, К. Янік і Р. Рэйніс, Alpha Books, 1996.

- “Як выйсці на пенсію маладым і багатым”, Дж. С. Койл, Warner Books, 1996.

- “Як выбраць лепшыя ўзаемныя фонды без нагрузкі для цвёрдага росту і бяспекі”, Шэлдан Джэйкабс, выдавец Ірвін, 1992.

- “Як працуюць узаемныя фонды”, Альберт Дж. Фрэдман і Рус Уайлс, New Your Institute of Finance, 1993.

- “Die Broke: радыкальны фінансавы план з чатырох частак”, Стывен М. Полан і Марк Левін, HarperCollins, Нью-Ёрк, 1997.

- “Пенсійнае права: Перавагі старэння”, Нэнсі Левіцін, Avon Books, Нью-Ёрк, 1994.

(c) 1998 г., TC O’Haver , Універсітэт Мэрыленда ў Каледж-Парку

[email protected]

Унікальныя наведвальнікі з 17 мая 2008 г.: 5 609